Bežný stavebný pilier má jednu hlavnú úlohu a to je zvýšenie stability stavby a budov. Prečo ale starobné dôchodkové sporenie každý nazýva 2.pilier? Naozaj zvyšuje stabilitu môjho dôchodku ?

- Starobné dôchodkové sporenie 2.pilier

- Vstup do 2.piliera

- Hlavné výhody a nevýhody

- Príspevky do 2.piliera

- Dôchodkové správcovské spoločnosti

- Dôchodkové fondy

- Vyplácanie dôchodku z 2.piliera

- Záver

1. Starobné dôchodkové sporenie – 2.pilier – Jeho hlavným cieľom bolo umožniť občanom SR na základe prerozdelenia povinných odvodov 18% na dôchodkové poistenie do Sociálnej poisťovne ( 1. pilier) vytvoriť si lepší a kvalitnejší starobný dôchodok z dvoch zdrojov a umožniť sporiteľovi aby jeho nasporené peniaze boli aj dedičné. Je to možnosť si sporiť bez toho aby tam občan musel platiť a vkladať peniaze zo svojho vlastného vrecka.

2. Vstúpiť do 2.piliera môže každá osoba mladšia ako 35 rokov, ktorá bola aspoň raz dôchodkovo poistená čiže mala vykonaný aspoň jeden odvod do sociálnej poisťovne. Vstup do 2.piliera je dobrovoľný ale už po prvom vstupe sa stáva povinným a spolu s 1. pilierom tvorí systém starobného zabezpečenia. Druhých pilierov nemôže mať sporiteľ viac, každá osoba môže mať iba jeden dôchodkový účet.

Kto môže vstúpiť do 2.piliera? Každý zamestnaný človek za ktorého zamestnávateľ odvádza povinné odvody alebo osoba ktorá sama za seba odvádza odvody na dôchodkové poistenie do soc. poisťovne (zamestnanec, rodič na materskej/rodičovskej dovolenke, brigádnik na dohodu , SZČO atď.

Kto nemôže vstúpiť do 2.piliera ? Do 2.piliera nemôžu vstúpiť osoby zamestnané v silových rezortoch , pretože majú svoj vlastný dôchodkový systém a to napr. príslušníci policajného zboru ,colníci, hasiči ,vojaci z povolania atď. ) a občania ,ktorý sú už starobnými dôchodcami.

3. Výhody a nevýhody 2.piliera

Hlavne výhody 2.piliera sú určite : Dva zdroje dôchodku (dôchodok z 1. a 2.piliera ) peniaze sú vo fáze sporenia dedičné a aj 7 rokov po poberaní dôchodku , súkromný dôchodkový účet – na moje peniaze mi nikto nemôže siahať, možnosť výberu z dôchodkových fondov (zhodnotenie svojich peňazí ), ONLINE prístup k svojmu vlastnému dôchodkovému účtu na heslo. 1 krát ročne výpis z dôchodkového účtu, možnosť vybrať si dobrovoľne dôchodkovú správcovskú spoločnosť, investovanie z hrubého príjmu a bez dane ,zisk nie je zdaňovaný, možnosť si vybrať spôsob poberania dôchodku, dohľad a kontrola NBS v mene štátu, audítor schválený NBS, vnútorná kontrola DSS.

Hlavné nevýhody 2.piliera sú určite : Ak si klient bude sporiť menej ako 10 rokov je pravdepodobnosť, že bude mať menší dôchodok ako keby bol iba v 1.pilieri. Jeho ďalší chod môžu ovplyvňovať politici.

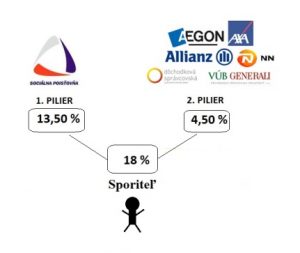

4. Sporiteľ (občan SR), ktorý sa rozhodol dobrovoľne vstúpiť do 2.piliera bude mať prerozdelené svoje odvody spôsobom akým to momentálne určuje zákon. Povinné odvody, ktoré sú platené do Sociálnej poisťovne predstavujú 18%. Pomer k dnešnému dňu predstavuje toto rozdelenie: 13,50% sa presunie do Sociálnej poisťovne a 4,50% do správcovskej spoločnosti, ktorú sme si zvolili. Od roku 2017 sa sadzba povinných príspevkov každoročne zvyšuje o 0,25 %, t.j. v roku 2017 z pôvodných 4 % na 4,25 % z vymeriavacieho základu, v roku 2018 na 4,50 % atď., až do roku 2024 kedy dosiahne úroveň 6 % z vymeriavacieho základu, ktorá sa bude uplatňovať vo všetkých nasledujúcich rokoch. Sporiteľ v 2.pilieri môže platiť aj dobrovoľné príspevky.

5. Dôchodkové správcovské spoločnosti (DSS) na Slovensku. Máme 6. dôchodkových správcovských spoločnosti, ktoré spravujú dôchodok sporiteľom. Majetok v 2.pilieri je momentálne niekde okolo 7,67 miliárd €. Klient môže v priebehu sporenia kedykoľvek meniť dôchodkovú správcovskú spoločnosť avšak do jedného roka je to s poplatkom a po 1.roku je to zdarma. K zmene správcovskej spoločnosti klient potrebuje takzvaný akceptačný list ,ktorý si vyžiada na počkanie v Sociálnej poisťovni kde sa následne vypíše zmluva s novou DSS a klient sa stáva sporiteľom novej DSS. Poznáme 6.správcovských spoločností v SR.

6. Dôchodkové Fondy

2.pilier obsahuje 4 základné fondy pomocou ktorých si sporitelia vedia zhodnocovať svoje nasporené peniaze. Nie každá správcovská spoločnosť má rovnaké fondy. Dôchodkové správcovské spoločnosti povinne spravujú jeden dlhopisový garantovaný dôchodkový fond (peňažné a dlhopisové investície) a jeden akciový negarantovaný dôchodkový fond (investičné stratégie spojené s investovaním do širokej škály nástrojov vrátane akcií).

Fondy ktoré v 2.pilieri poznáme sú:

- Dlhopisový fond ( konzervatívny fond )

- Akciový fond ( rastový fond )

- Zmiešaný fond ( vyvážený fond )

- Indexový fond ( vznik fondu od roku 1.1.2012 )

Zhodnotenie daných fondov si viete pozrieť na stránke 2.pilier. kde sú naozaj skvelé informácie pre sporiteľov. Naozaj nie jedno ako ma klient nastavené fondy a v praxi sa často stretávam stým, že ľudia ani nevedia, že vôbec nejaké fondy existujú a ako vlastne fungujú. Kde to vlastne majú byť? V akom fonde som? Pokiaľ klient chce tak môže kedykoľvek meniť rozloženie dôchodkových fondov. Pozor na dlhopisové fondy, ktoré nemajú až tak dlhý potenciál pri dlhodobom sporení.

7. Vyplácanie

O starobný dôchodok je možné požiadať v Sociálnej poisťovni alebo v dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu. V prípade, že je sporiteľ poberateľom predčasného starobného dôchodku z 1.piliera, môže o predčasný starobný dôchodok z 2.piliera požiadať tak isto. Po požiadaní o dôchodok sporiteľ dostane všetky ponuky na dôchodok z 2.piliera v rovnakom čase v jednom dokumente listinnou formou alebo elektronicky. Ponuky budú zohľadňovať vek sporiteľa a výšku nasporenej sumy na jeho osobnom dôchodkovom účte. Sporiteľ bude mať 30 kalendárnych dní na to, aby si jednu z ponúk vybral a uzatvoril s poisťovňou, ktorú si sám vyberie, zmluvu o poistení dôchodku (prípadne dohodu o vyplácaní dôchodku programovým výberom s vybranou dôchodkovou správcovskou spoločnosťou). Ak si v tejto lehote žiadny z predložených dôchodkov nevyberie dôchodok môže o to bezplatne požiadať kedykoľvek neskôr.

Klient ma na výber základne formy a to :

- Doživotný dôchodok

- Programový výber s doživotným dôchodkom

- Dočasný dôchodok (malá nasporená suma )

8. Záver

Klient má 20. rokov a začal pracovať v spoločnosti, kde zarába 650 € v čistom a dozvedel sa, že existuje možnosť využiť nejaký 2.pilier. Preto sa rozhodne do 2.piliera vstúpiť. Keďže zarába 650€ tak to v hrubom predstavuje 840 € z ktorých ide 18% na dôchodkové poistenie do Sociálnej poisťovne. 18% zo 840€ je 151,20 € ale keďže klient má uzatvorený 2.pilier tak zo 151,20€ si 4,50 % môže presunúť na svoj vlastný dôchodkový účet čo znamená, že 37,80€ sa klientovi presúva na 2.pilier. Klient si naviac nastavil indexový dôchodkový fond, ktorý má ročné zhodnotenie cca 6 – 7% a má do dôchodku ešte 42. rokov, číže doba sporenia je 42.rokov tak ak by to ostalo stále rovnaké, že by mal klient rovnaký príjem a odvod na 2. pilier by bol stále rovnaký, klient si nasporí za celú dobu cca 76 000€.

Tento príklad slúži ako pomôcka k lepšiemu pochopeniu ako 2.pilier funguje a ako si vie v ňom klient nasporiť na svoj dôchodok. Ja osobne odporúčam 2.pilier občanom SR, pretože pri dnešnej situácií na Slovensku, kde sú dôchodky naozaj veľmi, veľmi slabé a do budúcna to vyzerá ešte oveľa horšie tak 2.pilier môže zvýšiť stabilitu môjho dôchodku no na druhej strane stále nemôžeme očakávať Švajčiarske dôchodky. A kto si myslí, že sa dôchodku nedožije tak vie ochrániť a pomôcť svojej rodine v rámci dedenia peňazí z 2.piliera.

Autor: Tomáš Ónody

0905 106 709

tomasonody@dobryfinancnik.sk

ZDROJ :

tento článok mi objasnil kopec nezodpovedaných otázok Ďakujem